2008年,雷曼兄弟的破产事件在全球金融领域掀起了巨大的波澜,然而,香港的保险行业却如同坚固的磐石,未曾轻易受到破产危机的冲击。这其中蕴含着怎样的深层含义?现在,就让我们共同揭开香港保险业的神秘面纱。

法律有力保障

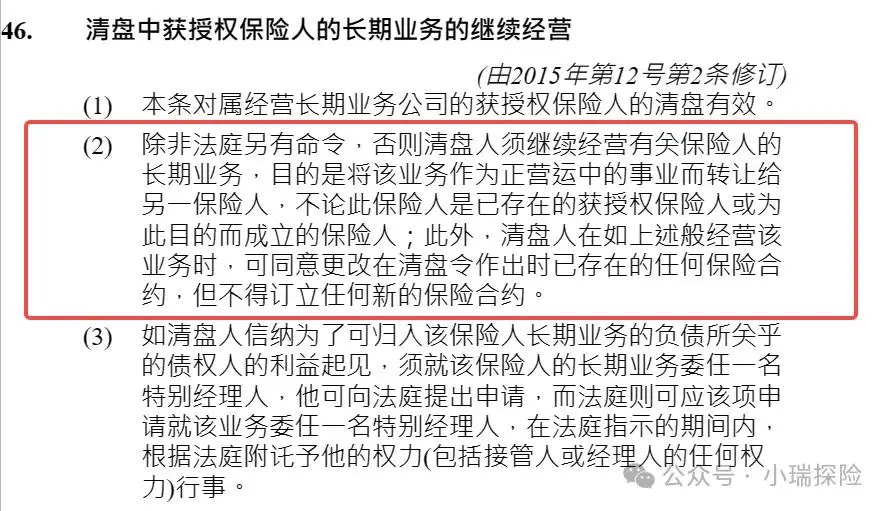

香港的法律对保险业的监管相当严格,特别是《香港保险公司条例》中的第41章第46条,它明确指出,在处理长期业务经营不善的保险公司时,清算程序中应当优先考虑将业务转让给合适的保险从业者,而非直接进行破产清算。这项规定从根本上减少了保单失效的可能性,确保了客户的权益不会因为公司的经营状况变动而受到损害,从而让投保人能够安心。

双轨化解风险

行业内采用的是“自主盈利与监管介入”的双重管理模式。在这种机制下,若企业面临经营困境,它们可选择通过市场并购、资产重组等手段来应对挑战。与此同时,监管机构会统一调配资源,承担风险,避免个别企业的危机波及整个行业。这样一来,既保障了保单的安全性,也维护了行业的稳定。

精算科学评估

精确的精算对香港保险公司的持续稳定发展至关重要。通过精算分析,保险公司能够将潜在风险公正地分散至众多投保者之间,确保风险评估的准确性以及风险分散的实际效果。专业的精算师会综合考虑预期寿命、疾病发生率、未来利率走势等多重因素,为保险公司的稳健运营提供稳固的保障。

再保分散风险

在保险领域,分散风险被认为是一项极其重要的安全保障措施,保险公司会将部分风险转嫁给其他同行。一旦遭遇无法预料的状况,再保险公司会承担部分赔偿责任。这样,保险公司便能更高效地应对意外风险,从而提升了整个保险系统的风险抵御力。

资产配置稳健

香港保险市场主要由汇丰保险、友邦、保诚等知名集团掌控,这些集团拥有悠久的经营历史,在国际上享有极高的声誉。它们凭借母公司在全球范围内的资产配置优势,投资组合以政府债券、优质不动产等低风险资产为主,这些资产在投资组合中的占比超过了70%。此外,它们实施了严格的地域与行业分散投资的策略,这种做法在资产配置方面明显降低了高风险所带来的冲击。

监管严格细致

香港保监局实施了“嵌入式监管”模式,向各持牌企业派遣经验丰富的精算师,对这些企业产品开发、准备金计算等关键环节进行直接监管。此外,监管机构对投资领域设定了严格限制,仅允许使用低风险工具,目的是防止在资金运用中出现冒进的行为。《保险公司条例》明确要求,保险公司必须构建健全的再保险机制。如此一来,一旦出现异常情况,监管部门就可以迅速行动,保障投保人的合法权益不受损害。

说了这么一番话,你是否对香港保险行业的稳定性有了更深的了解?这些优势,是否让你开始思考是否要购买香港的保险产品了?