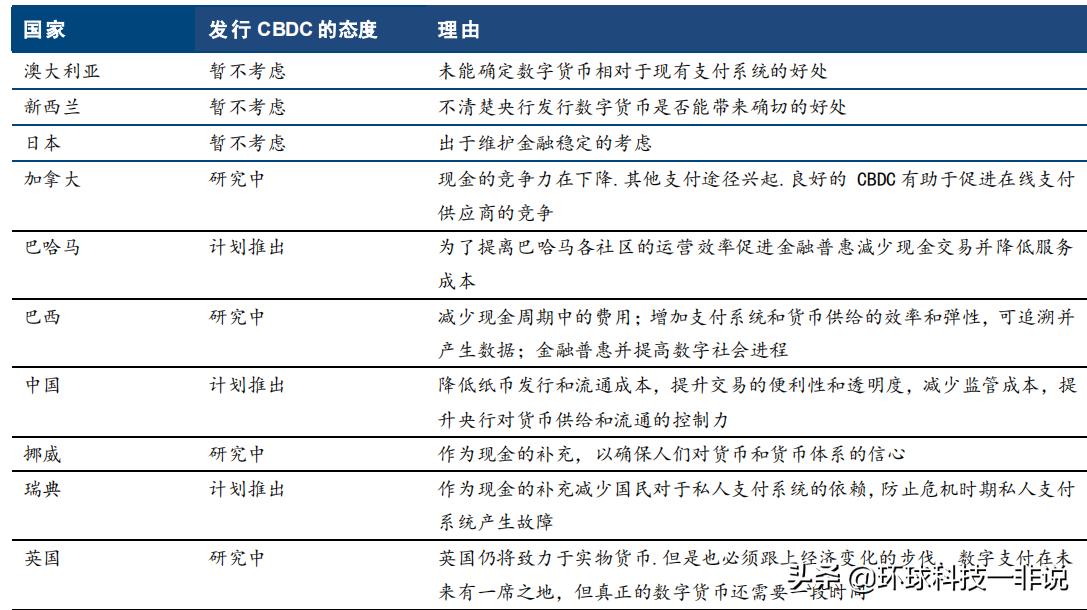

或许你会有所疑惑,当央行推出的数字货币真正投入使用后,它与大家熟悉的支付宝、微信支付之间会有哪些差异?有人猜测这可能会对支付宝的地位带来挑战,但实际情况又是怎样的?让我们一起揭开这个谜团。

交易形式差异

数字货币的使用既便捷又迅速,用户可借助支付宝、微信等平台直接完成交易。即便身处无网络环境,操作也如同使用银行卡一般顺畅。相较之下,支付宝和微信在无网络状态下,交易功能几乎失效。以地下停车场等网络信号不佳的区域为例,数字货币的交易仍能正常进行,而支付宝和微信则可能无法正常运作。

数字货币为银行及支付宝等机构提供了交易和存储的渠道;从这一视角来看,它与支付宝的余额确实存在一些共同之处。然而,若进行深入分析,我们便会发现,两者在本质上存在差异。支付宝的余额是建立在账户体系之上的,而数字货币则是以其特有的货币特性为根基。

技术保障情况

到2019年9月为止,由中国人民银行监管的四个机构总共递交了84份专利申请。这些申请旨在从技术角度保障数字货币的顺畅运作。这些专利技术实力雄厚,能有效确保交易的安全与效率。然而,与支付宝、微信等平台相比,尽管它们也拥有自家的技术,但在目标和架构设计上还是有所区别。

技术优势让数字货币在处理众多交易时显得更加稳定可靠。以双11这样的购物高峰时段为例,其背后强大的技术支持让数字货币得以从容应对。但与此同时,支付宝、微信等平台有时也会出现运行不顺畅的问题。

货币控制权方面

中央银行需对数字货币进行严格监管。首先,必须确保其享有与法定货币等同的法律效力;其次,在遇到任何问题时,必须能够迅速采取应对策略。相较之下,支付宝与微信仅仅是支付手段,用户的资金实际上都与银行账户相连接,而这些银行均处于央行的监管之下。

这也反映出,数字货币背后拥有国家信用的坚实后盾。在经济波动不定的时期,其价值相对较为稳定。然而,一旦某些银行或支付机构发生故障,这可能会对支付宝、微信等平台上的资金安全构成潜在风险。

交易追踪能力

认证机构、注册机构以及数据中心的参与,使得数字货币的交易记录变得可追溯且易于衡量。因此,央行能够对每一笔交易进行严密监控,从而更有效地对金融市场中的违规活动进行监管。

支付宝和微信的支付记录虽然可以查看,但主要还是用于账户管理和解决纠纷。例如,在警方调查金融犯罪案件时,这些电子货币的交易信息能够提供更为详尽的线索。

准备金制度

中国人民银行对数字货币的存取实施监管措施,因此金融机构需严格遵守100%的准备金制度,这一举措旨在防范金融风险。在支付宝和微信进行存款货币结算时,它们需依照商业银行制定的准备金规定进行操作。

该制度有力地确保了数字货币的安全性,这就像在2008年金融危机爆发之际,充足的准备金对于保持金融系统的稳定极为关键。若支付宝、微信等平台所依赖的银行准备金不足,那么便可能引发一系列的系统性风险。

存款保险保障

央行发行的数字货币拥有信用保障,并且,作为提供最终贷款的主体,它还建立了存款保险机制。与此不同,支付宝和微信在使用商业银行的存款货币进行交易结算时,并未获得此类保险的防护。

存款保障机制的设立,使得即便银行遇到困难,用户的数字货币资金也能得到妥善的保管。这一特点与数字货币的本质,以及依托银行存款进行交易的支付宝、微信支付等支付方式,有着显著的差异。

数字货币若实现全面推广,它对支付宝及微信支付带来的影响将会怎样呈现?别忘了点赞和转发这篇文章,让我们共同探讨这个话题。