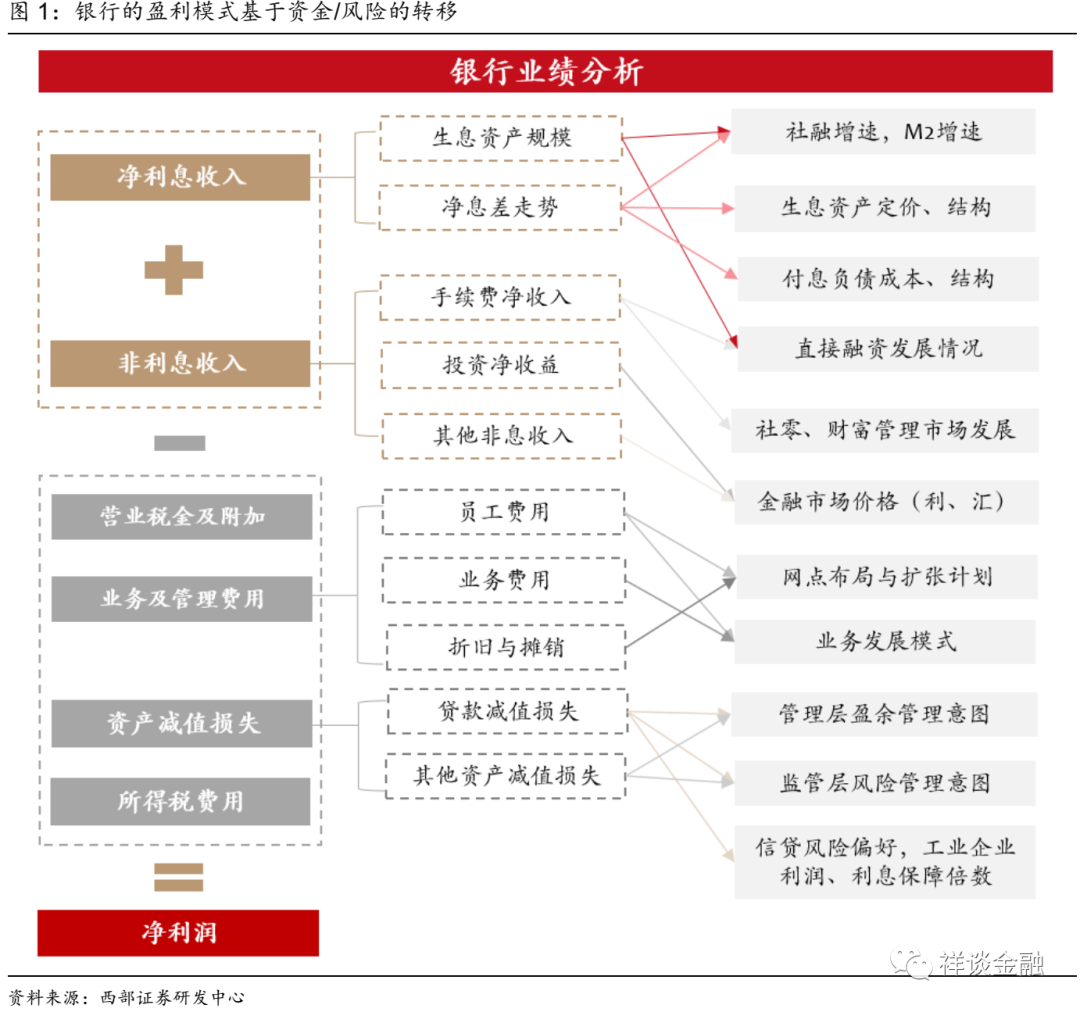

银行风险管理本质

银行本质上是一家风险管理机构,它通过承担风险来获得回报。衡量风险是否合理、补偿是否充裕、是否符合全行的风险取向是关键。比如,若银行将所有资产投资于国债,风险几乎为零,但这种做法并不利于风险管理,难以达到收益最大化。

银行在风险与收益之间需寻求一个平衡点。若银行过于保守,不敢承担必要的风险,虽然表面上看起来稳妥,但实际上难以取得优异的业绩。这样的银行难以在激烈的市场竞争中站稳脚跟,也无法为投资者和客户带来满意的回报,其经营注定是失败的。

糟糕的风险管理实例

银行吸纳了100万元存款,却只发放了10万元贷款,多余的资金被用作储备。这种做法虽然降低了流动性风险,但并非有效的风险管理策略。因为这样会导致大量资金闲置,未能投入到能产生价值的业务中。银行的核心业务之一,便是将存款转化为贷款,从而赚取利差收入。

把钱全放在保险柜里,就没办法充分利用这笔资金。这样银行就会失去许多赚钱的机会,业务增长也会受限,长远来看,其竞争力将持续减弱,这对银行在市场上的立足是不利的。

债券投资与流动性缺口

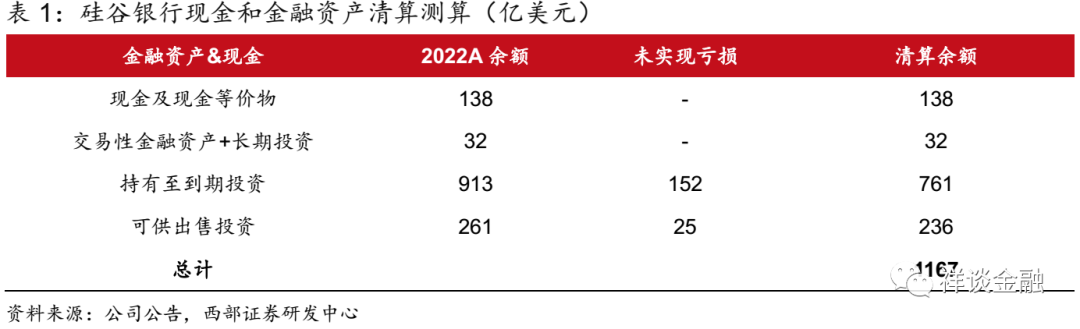

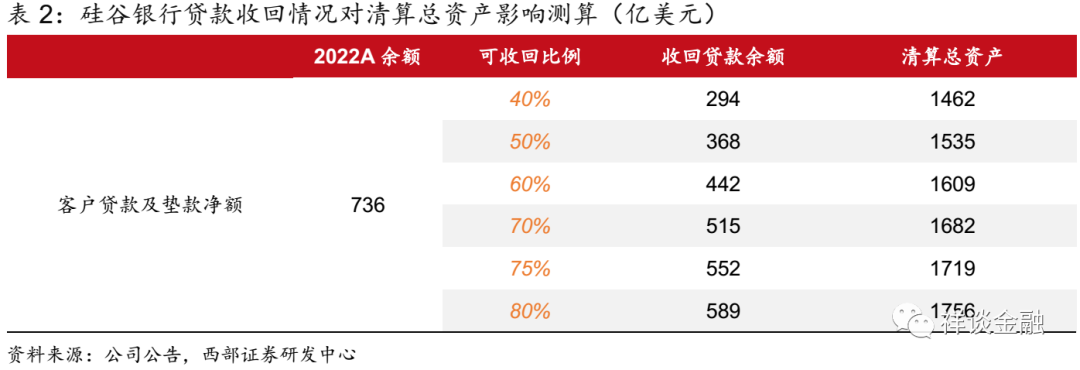

银行债券投资若出现亏损且交易困难,依赖金融市场的机构便会面临流动性短缺问题。债券难以迅速转化为现金,进而影响资金回流,导致银行在偿还债务和支撑资产扩张方面资金短缺。

市场变化莫测,此类情形可能突然出现。若流动性出现短缺,银行运作将遭受严重干扰,甚至可能触发一连串连锁效应,对整个金融系统造成冲击。

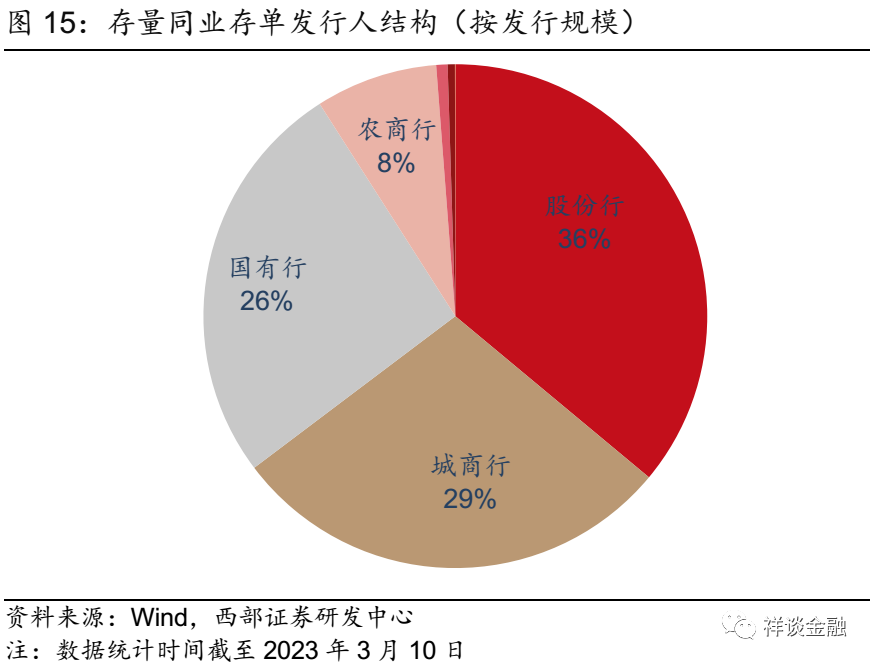

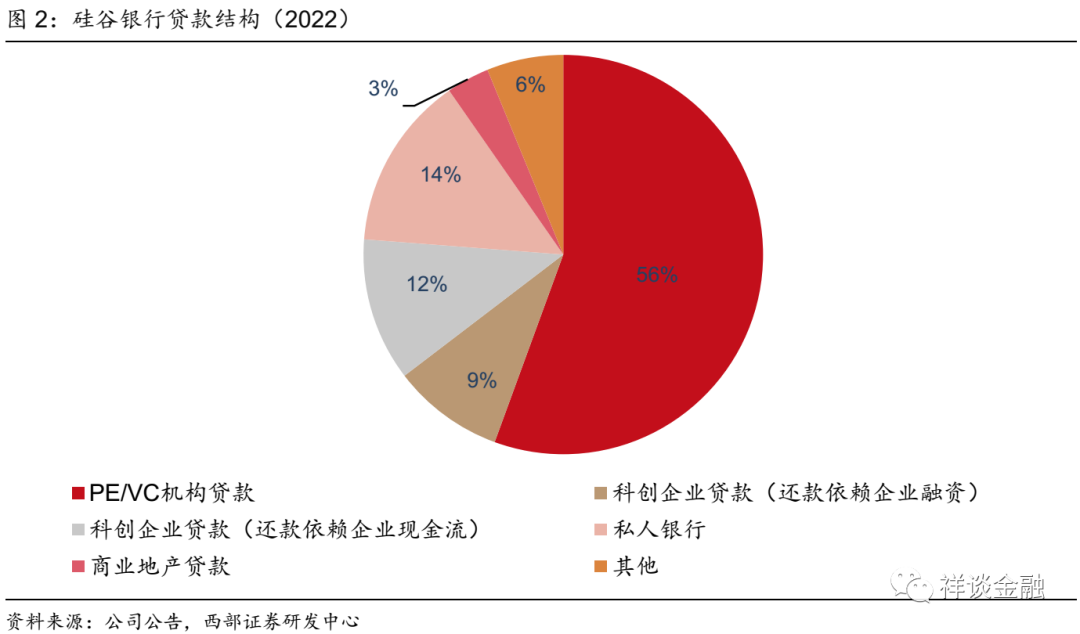

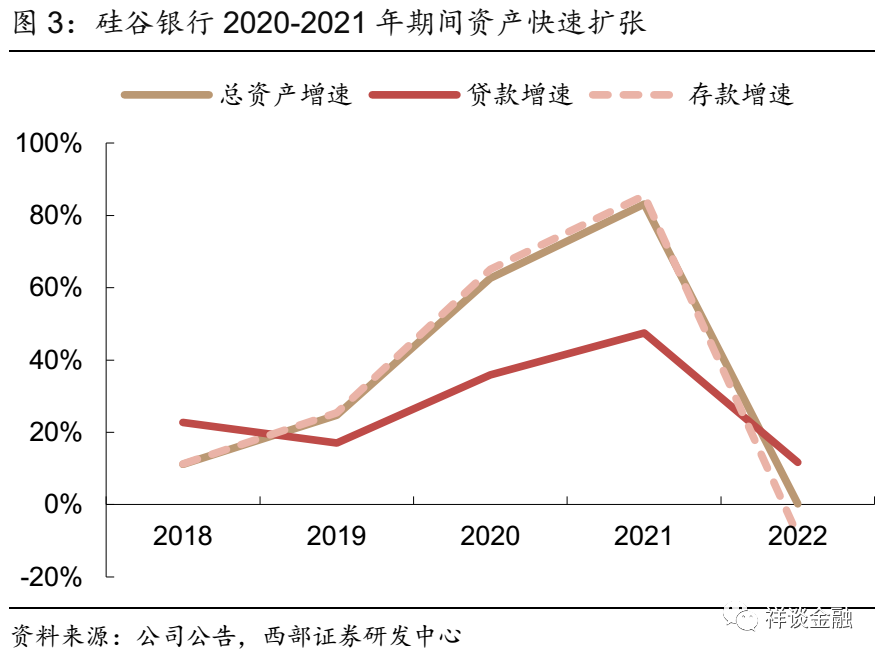

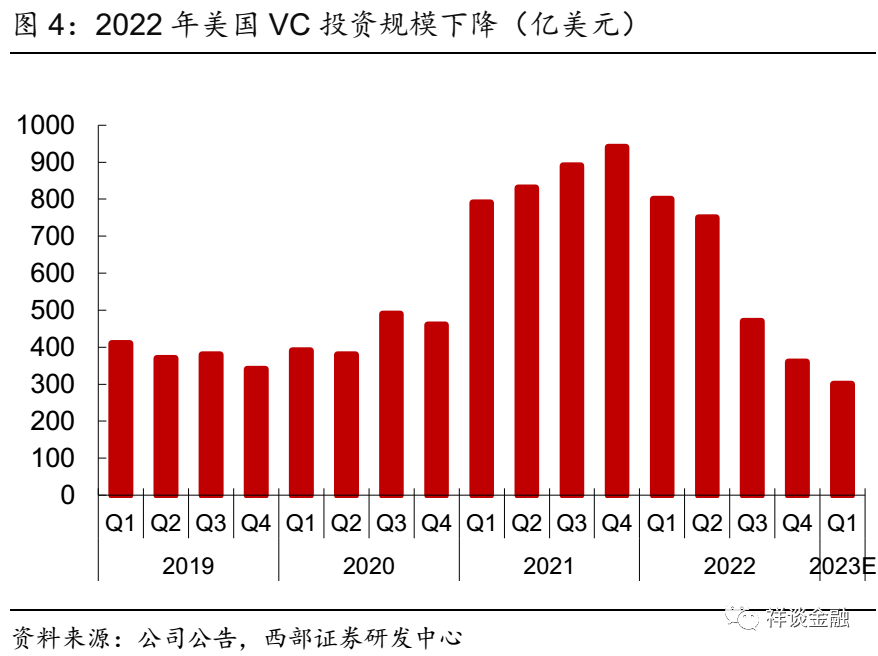

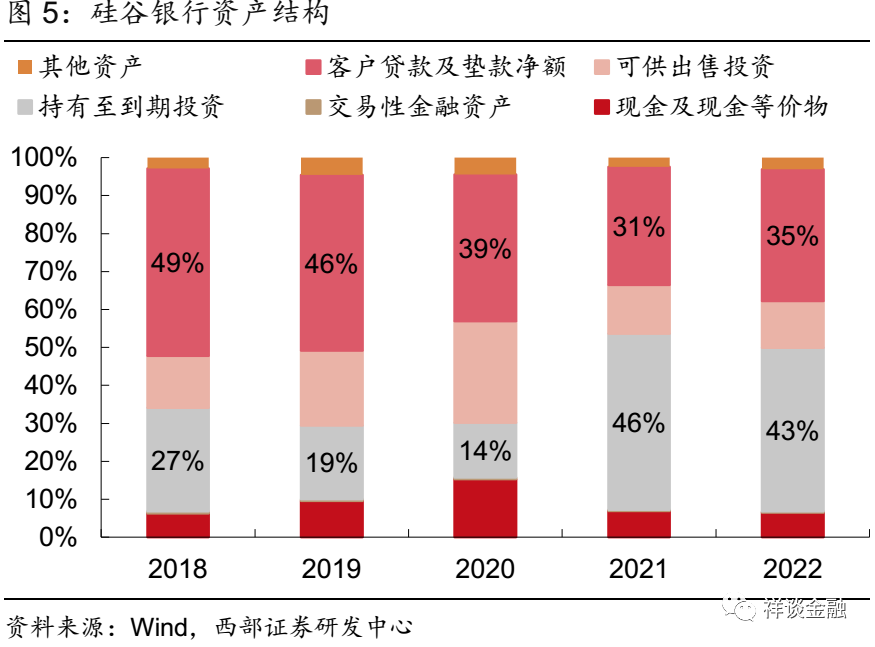

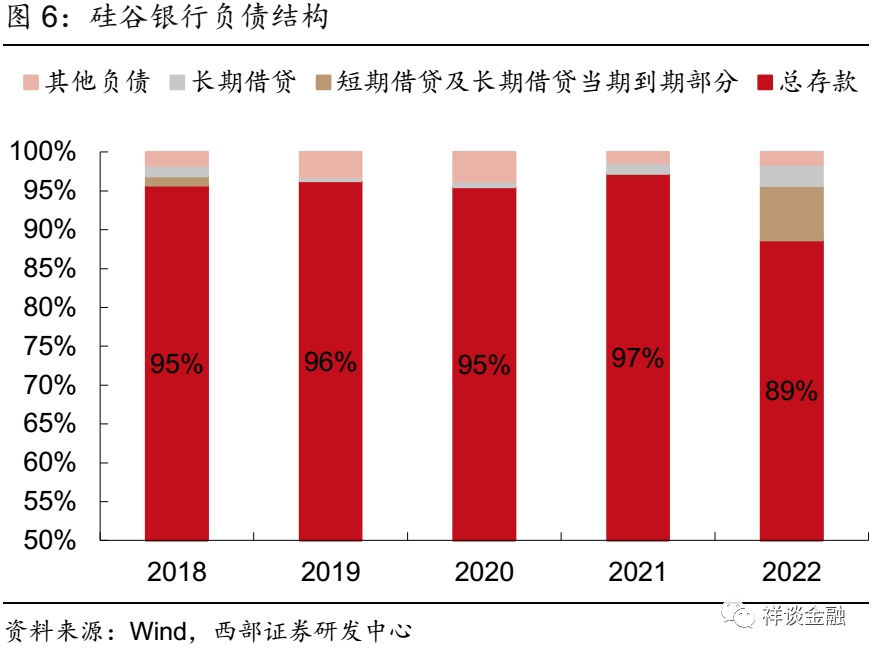

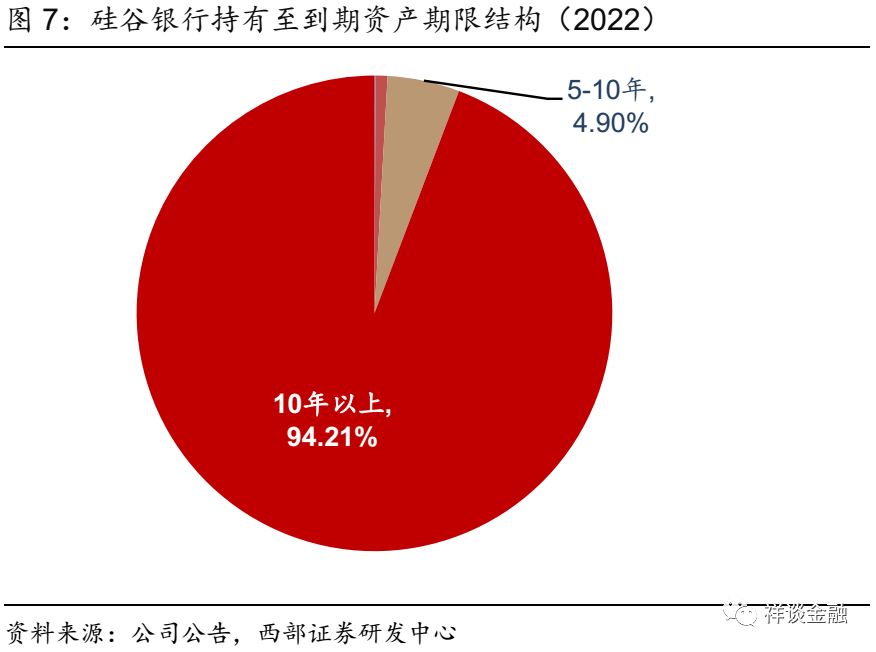

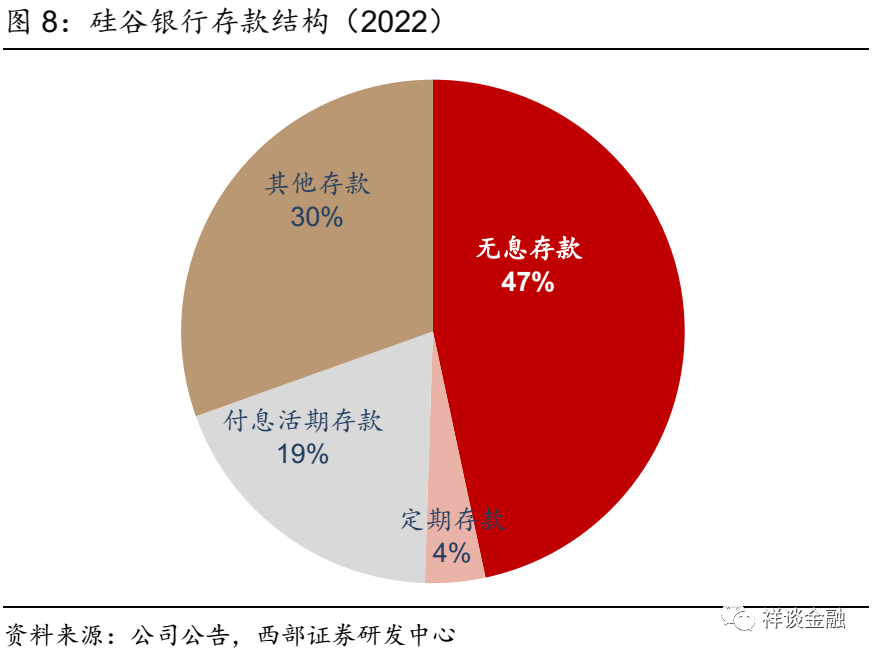

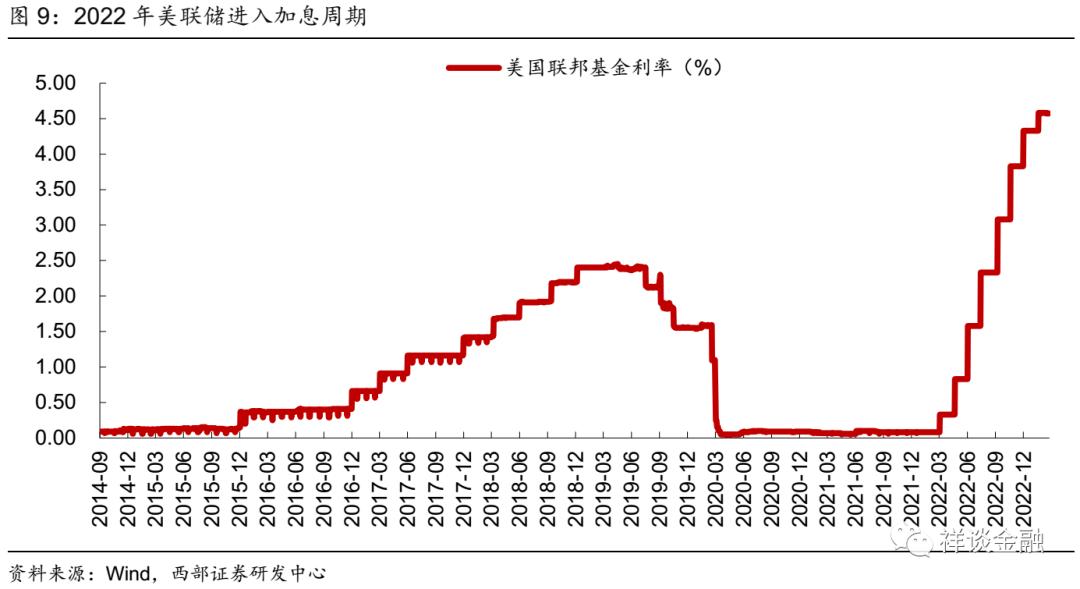

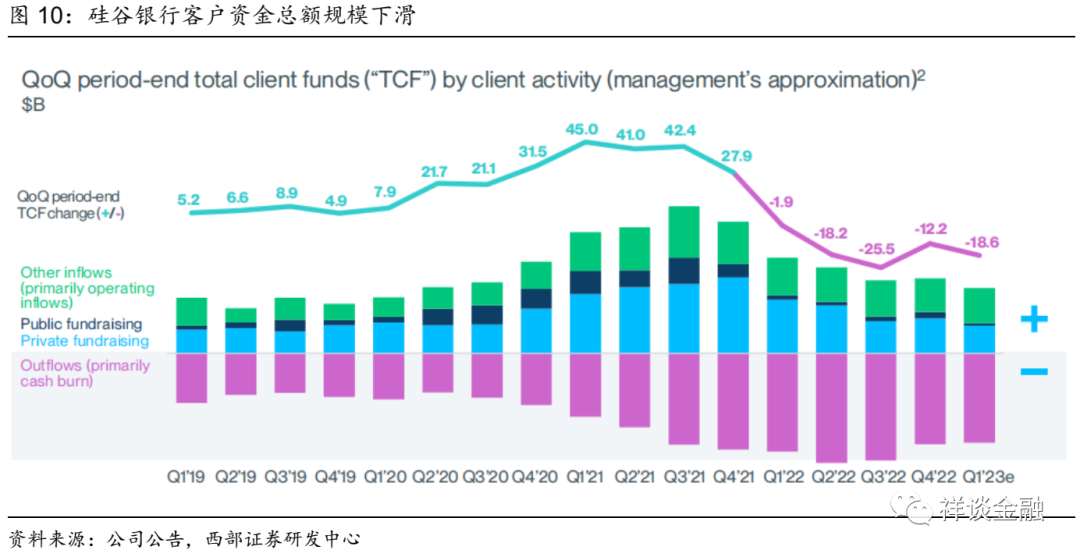

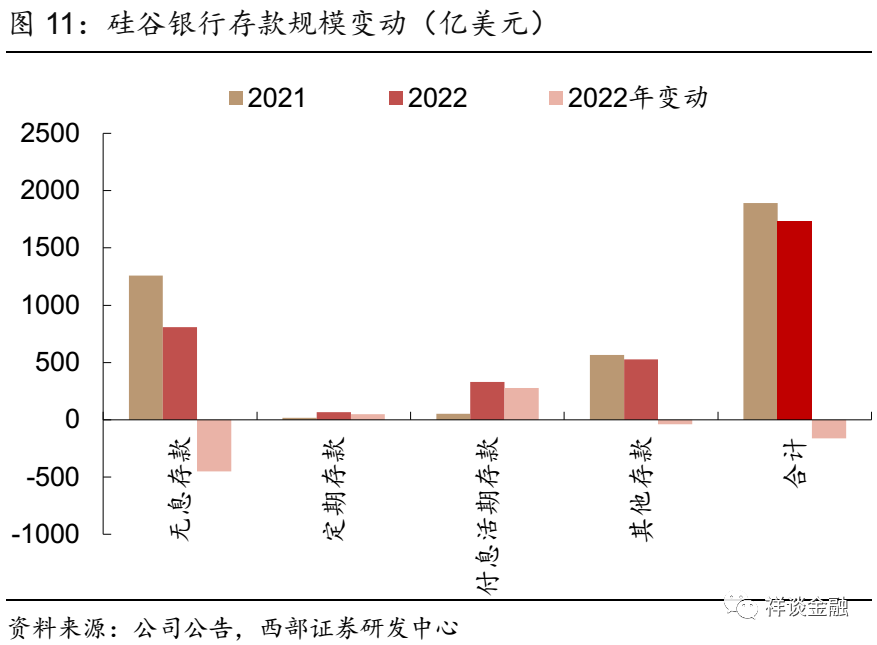

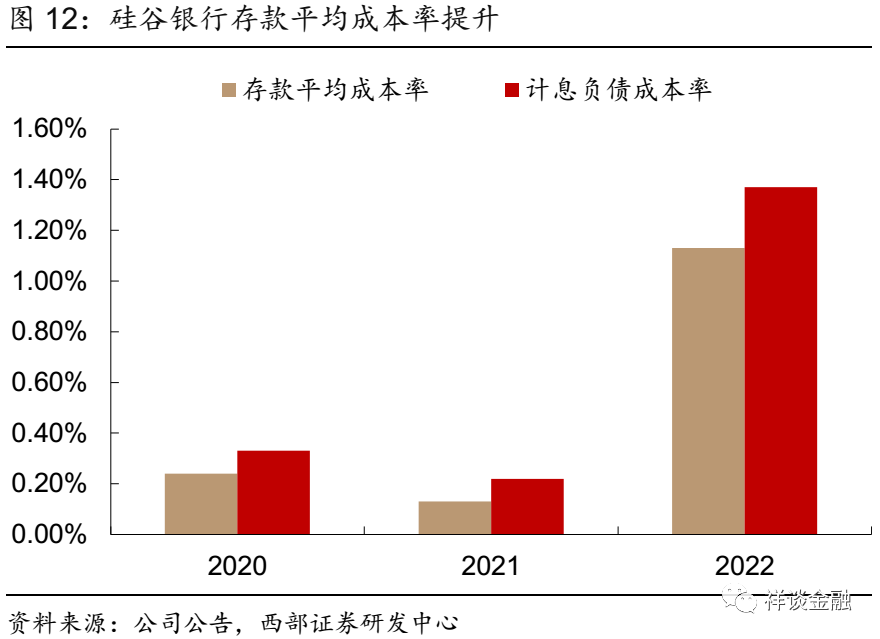

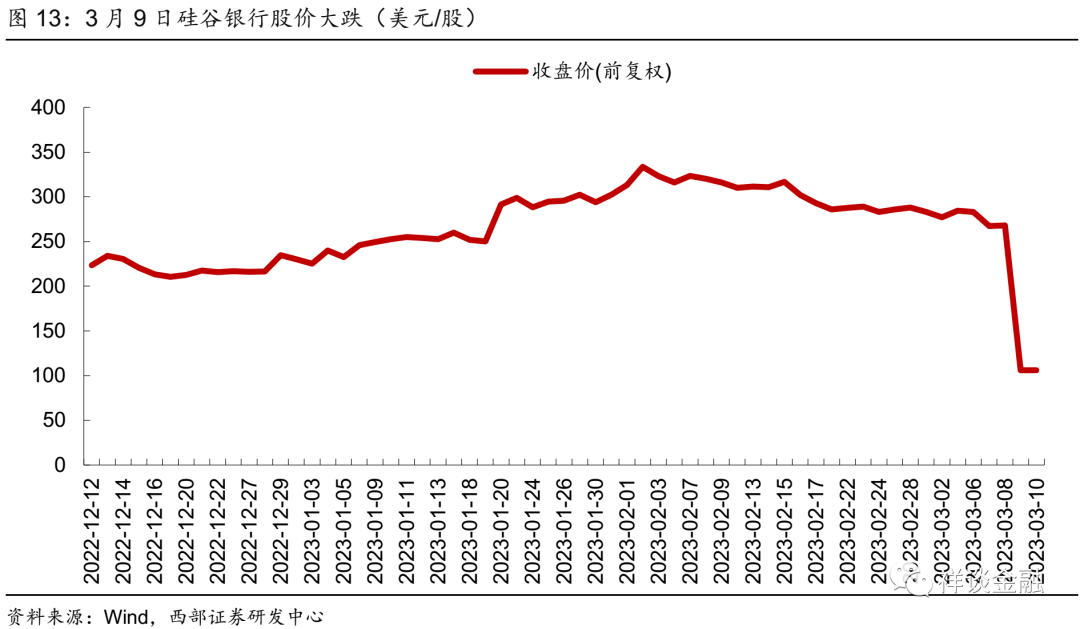

硅谷银行的资产负债结构

观察硅谷银行的资产负债状况,我们发现,在2022年以前,其负债主要依赖存款,这一比例超过95%。其中,无息存款和货币市场存款占据了主导地位。这种负债构成导致银行资金相对集中,一旦存款发生较大幅度变动,银行的稳定性便可能面临挑战。

过分依赖存款来筹集负债,使得银行的抵御风险能力不强。一旦市场状况发生变动,存款者纷纷取出存款,银行便会承受极大的资金压力,从而可能陷入危机。

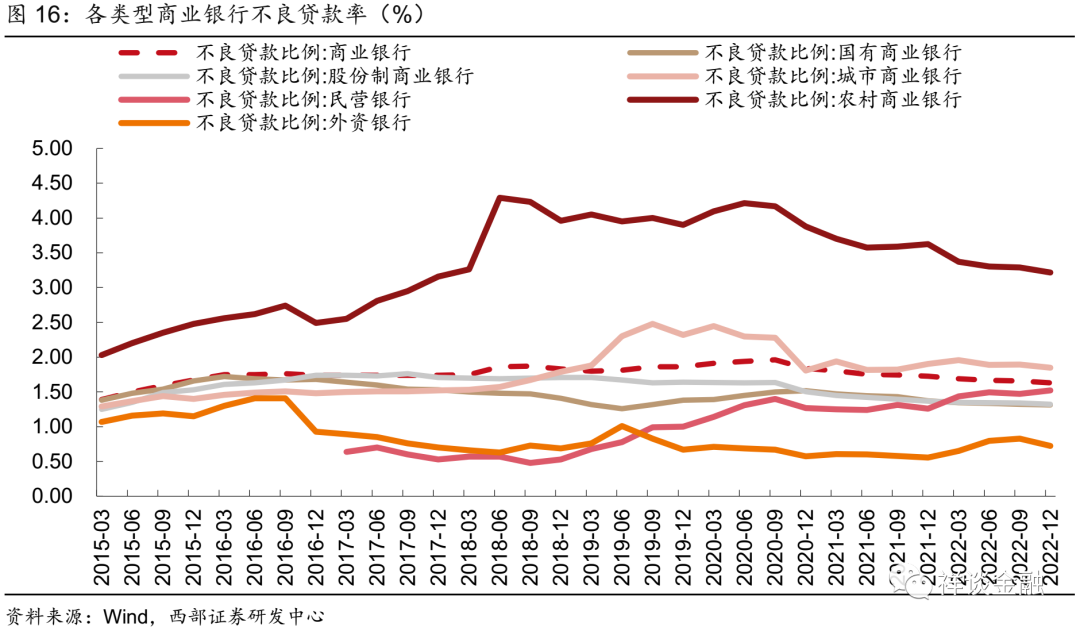

流动性风险与偿付风险区别

在操作过程中,我们需要辨别流动性和偿付风险。这两种风险都指向银行无法全额偿还债务的情况,但核心区别在于银行在筹集资金时是否遭遇了过高的价格。若银行在资金短缺时,只能以高昂代价获得资金,那么它可能正面临偿付风险。

迅速辨别这两种风险至关重要。银行需构建一套高效的风险控制体系,精确评估所遭遇的风险种类,并实施恰当的应对策略,以防误判导致问题加剧。

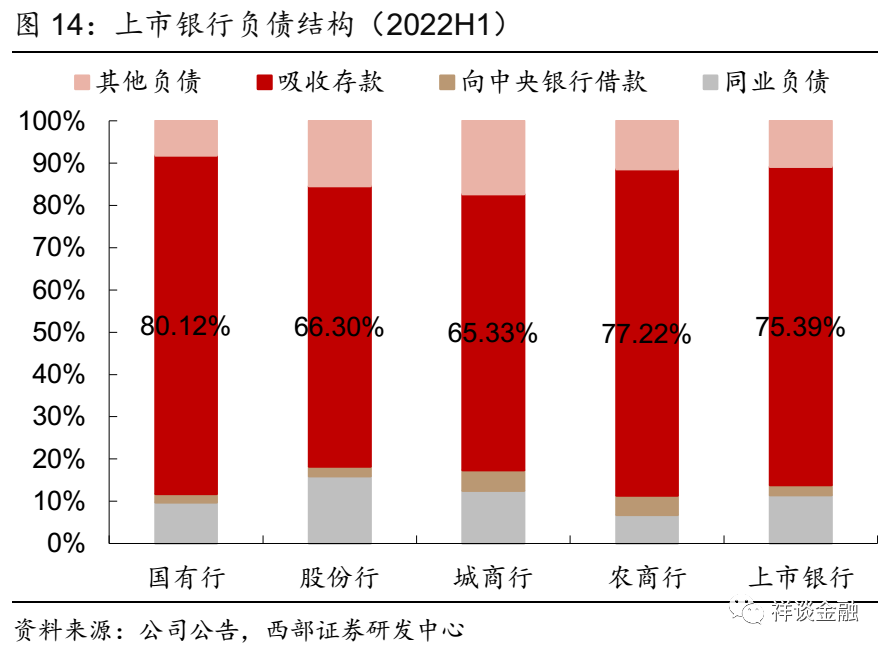

商业银行流动性管理要点

银行需准确预测货币政策的走势,依此调整资产与负债的配置,以规避利率变动可能引发的流动性风险。比如,在利率攀升阶段,应提高稳定、成本较低且重定价速度慢的核心存款比例,减轻流动性压力。

银行需关注流动性风险约束的指标,并对存款与贷款比例、流动性空缺、核心负债占比等监测指标实施频繁检查,确保预警和预判的准确性。此外,一些银行还会留意理财和表外业务,以评估在压力情境下可能出现的流动性支援需求。

我国对商业银行的流动性风险管理要求较为严格。近年来,上市银行的LCR、NSFR等监管指标存在一定的缓冲余地,整体流动性风险处于可控状态。然而,硅谷银行的危机对我国银行的风险管理提出了警示。那么,在未来的风险管理中,我国银行应当特别关注哪些问题?欢迎大家在评论区留言、点赞和转发。